Das Wachstum und die bösen Schulden

08.07.2020

In einer Wachstumsgesellschaft dürfen Schulden nicht zurückgezahlt werden.

Die Überschrift klingt wie „Rotkäppchen und der böse Wolf“, und wer den Untertitel liest, wird erst recht an ein Märchen denken. Ich werde in diesem Artikel mit einfachsten Beispielen zeigen, dass es sich tatsächlich nicht um ein Märchen handelt. Falls der Zins nicht Null ist, muss man natürlich wenigstens die Zinsen zahlen, das regelt der Kreditvertrag. Aber es ist tatsächlich nicht sinnvoll, wenn alle Schuldner auf der ganzen Welt ihre Schulden zurückzahlen und gleichzeitig niemand mehr Schulden aufnimmt.

Photo by Ehud Neuhaus on Unsplash

Photo by Ehud Neuhaus on Unsplash

Um zu verstehen, wie Geldsysteme funktionieren, hilft es, wenn man sich ganz an den Anfang des Systems begibt und sich vorstellt, es gäbe noch kein Geld und somit keine Schulden. Diese einfachen Beispiele sind trotzdem repräsentativ für das ganze System an sich, denn in unserem Wirtschaftssystem wiederholen sich ständig die immer gleichen Buchungsvorgänge. Durch Gesetze und Buchhaltungsregeln ist geregelt, wie Geld entsteht und weitergegeben werden kann, wie Waren gehandelt werden etc. Viele Menschen glauben, in der Realität wäre das doch viel komplizierter, und sie haben Recht: komplizierter und schwierieger überblickbar ist es, aber im Grunde ist es trotzdem immer wieder nur ein Mehr der immer gleichen Vorgänge. Darum stimmen diese Beispiele auch für das Große und Ganze.

Nehmen wir also an, du möchtest dir ein Haus kaufen. Noch hast du aber kein Geld, niemand hat bisher Geld. In unserem Beispiel gibt es aber schon eine Bank, die dir einen Kredit geben kann. Dies ist in unserem Fall eine Bank des Staates, das die staatliche Währung ausgibt, nennen wir sie Taler. Du bist also in der glücklichen Situation als aller erstes einen Kredit aufnehmen zu dürfen und mit dem neuen Geld zu hantieren. Die Bank gibt dir einen Kredit über 100.000 Taler, mit einem Zins von 5%, fällig am Ende der Laufzeit. Du musst also am Ende 105.000 Taler zurückgezahlt haben. Also gibst du die 100.000 Taler dem Verkäufer des Hauses und bist stolzer Besitzer des Hauses.

Wie sollst du aber jetzt deine Schulden bezahlen? Im ganzen Geldsystem befinden sich bisher nur 100.000 Taler (man nennt das die Geldmenge), es gibt also nicht genügend Geld im ganzen System, um die Schulden überhaupt begleichen zu können. Du kannst Privatinsolvenz anmelden, dann nimmt die Bank dir das Haus weg und bleibt auf den 5000 Taler offener Zinsen sitzen. Da Banken mit Häusern nicht viel anfangen können, wird sie das Haus wahrscheinlich an die einzige Person verkaufen, die Geld hat: den ursprünglichen Hausverkäufer. Nun ist wieder alles wie am Anfang, abgesehen von den 5.000 Taler unbezahlter Zinsen, die die Bank als Verlust zukünftig zu erwartender Gewinne verbuchen muss.

Du könntest das Haus auch direkt selbst an den Verkäufer zurückverkaufen, für eben diese 100.000 Taler und damit die Schulden tilgen, auch hier bleiben 5.000 Taler offener Zinsen als Forderung übrig, und du musst trotzdem Privatinsolvenz anmelden, hast also am Ende wieder kein Haus und die Bank bleibt auf den Forderungen sitzen. In diesem einfachen Beispiels macht das der Bank nichts aus, aber in der Realität finden es Geschäftsbanken nicht gut, wenn Forderungen ausfallen.

Wir haben in diesem kurzen Beispiel schon erkannt, warum unter dem Strich die Schulden nie alle zurückgezahlt werden können. Da jedem Guthaben immer genau die gleiche Menge an Schulden gegenübersteht (plus Zinsforderungen, die wir aber nicht Schulden nennen), würde am Ende, wenn alle Schulden zurückgezahlt wären, nichts mehr übrig bleiben. Niemand hätte mehr Besitz als am Anfang, und es würden sogar unbezahlte Zinsen übrigbleiben, von denen unklar ist, wie sie jemals bezahlt werden können. Damit haben wir auch schon einen weiteren Punkt geklärt: warum ein solches System immer wachsen muss. Um die übrigen Forderungen der Bank, nämlich die Zinsen, zu begleichen und nicht alle Schuldner in die Insolvenz zu treiben, muss neues Geld in das System kommen, das heisst: Die Geldmenge muss wachsen.

Viele werden jetzt sagen: Aber die Bank muss doch ihre Angestellten bezahlen und das Papier auf dem sie das Geld druckt und die Verträge aufsetzt. Der Hausverkäufer muss von irgendetwas leben und ich auch. Ist dieses Beispiel nicht falsch?

Nein, das Beispiel ist nicht falsch. Damit eine Wirtschaft funktioniert, damit man überhaupt von einer Wirtschaft sprechen kann, müssen sehr viele Leute Kredite aufnehmen und das Geld untereinander gegen Waren und Dienstleistungen tauschen. Darum sprechen wir anstatt vom Geldmengenwachstum auch vom Wirtschaftswachstum. Aber unterm Strich sind es nur millionenfach die gleichen Buchungen, die immer wieder stattfinden - an dem zugrunde liegenden Prinzip ändert sich dadurch nichts.

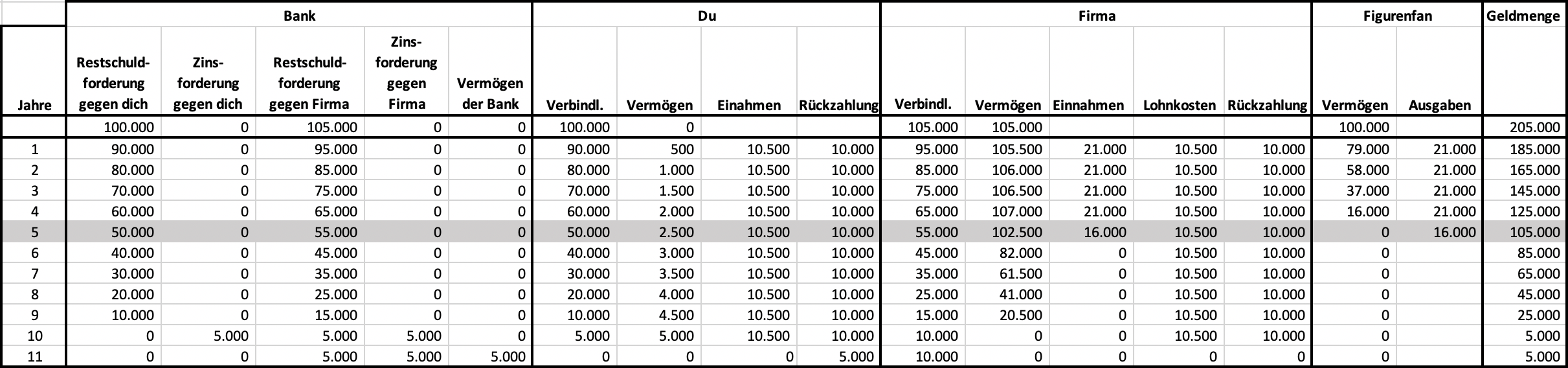

Wir gehen eine Stufe weiter: Damit du deine Schulden einschließlich Zinsen zurückzahlen kannst, nimmst du eine Stelle bei einer Firma an. Der Inhaber dieser Firma hat einen Kredit über 105.000 Taler aufgenommen. Der Einfachheit halber nehmen wir an, zu einem Zinssatz von 4,7619048%, also mit Zinsen von 5.000 Talern, fällig am Ende der Laufzeit. Er bezahlt dir einen Jahreslohn von 10.500 Taler, damit du Holzfiguren für ihn schnitzen, aus Holz, dass du im Wald aufgesammelt hast. Somit hast du nach 10 Jahren genügend Geld verdient, um deine Schulden bei der Bank plus Zinsen begleichen zu können. Praktischerweise ist die Person, die dir ursprünglich das Haus verkauft hat, ein totaler Fan von Holzfiguren, und kauft der Firma alle Figuren ab, jährlich für 21.000 Taler, was genau den Lohnkosten plus der Tilgung entspricht, also den laufenden Kosten der Firma.

Nach fünf Jahren sieht die Situation so aus:

- Der ursprüngliche Hausverkäufer hat sein ganzes Geld für die Holzfiguren ausgegeben. Er ist jetzt zwar pleite, aber glücklicher Besitzer einer ganzen Menge Holzfiguren.

- Du konntest durch deinen Arbeitslohn 50.000 Taler deiner Schulden tilgen

- Die Holzfigurenfirma konnte 50.000 Taler ihrer Schulden bei der Bank tilgen, hat aber noch ein Vermögen von 102.500 Taler, da sie Lohnkosten und Kreditrückzahlung bis auf das fünfte Jahr komplett aus den Einnahmen finanzieren konnte.

- Die Bank hat noch zukünftige Forderungen von insgesamt 115.000 Taler (55.000 Taler gegen dich und 60.000 Taler gegen die Firma)

- Die Geldmenge beläuft sich auf 105.000 Taler, also 10.000 Taler weniger als die Forderungen der Bank gegen alle Schuldner, was den Zinsen (2 x 5.000 Taler) entspricht

Wir sind also immer noch an dem Punkt, an dem die gesamte Geldmenge nicht ausreicht, um die Forderungen der Bank auszugleichen. Es muss also wieder jemand Kredit aufnehmen, um die restlichen Holzfiguren kaufen zu können, damit du deinen Lohn erhalten und die Firma ihren Kredit tilgen kann. Wir sehen also, dass es immer einen Schuldner geben muss, der neue Schulden aufnimmt, um das System am Laufen zu halten. Versuchen alle ihre Schulden abzubezahlen und niemand nimmt neue Schulden auf, fährt das System zwangsläufig an die Wand.

Diese Regel gilt immer und muss immer gelten. Ich kann beliebig viele Schuldner und Banken einfügen, verschiedene Währungen, verschiedene Länder, es bleibt immer die gleiche Rechnung: Alte Schulden und deren Zinsen müssen mit neuen Schulden abbezahlt werden, ansonsten kommt das System zum Stillstand oder Zusammenbruch.

Nehmen wir jetzt an, die Firma zahlt deinen Lohn weiter und bedient auch den Kredit aus dem Geld, das sie noch hat. Wie sieht die Situation dann nach 10 Jahren aus?

- Der Figurenfan konnte keine weiteren Figuren kaufen, da er kein Geld hat.

- Du hast, durch deinen Arbeitslohn deinen kompletten Kredit getilgt und auch die Zinsen bedient, du bist schuldenfrei. Glückwunsch!

- Die Firma hat ihr Vermögen aufgebraucht und den Kredit bis auf 5.000 Taler getilgt. Allerdings sind jetzt noch zusätzlich die Zinsen fällig. Diese Forderungen der Bank in Höhe von 10.000 Talern (Restschuld + Zinsforderung) kann die Firma nicht bedienen, da sie weder Vermögen noch weitere Einnahmen hat.

- Die Bank hat jetzt ein Vermögen von 5.000 Taler aus deiner Zinszahlung, das Geld aus deiner Tilgung wurde ja "vernichtet" (Bilanzverkürzung), dieses Geld war also weder vorher noch nachher Teil des Bankvermögens.

- Die Geldmenge insgesamt beträgt aber nur 5.000 Taler, gegenüber Verbindlichkeiten von insgeamt 10.000 Talern. Das komplett im System vorhandene Geld genügt also nicht, um die Verbindlichkeiten zu erfüllen.

Also sehen wir, am Ende bleiben wider die Zinsen als Forderungen übrig und irgendjemand müsste neue Schulden aufnehmen, damit überhaupt genügend Geld im System ist, um die Schulden plus Zinsen bedienen zu können.

Selbst Nullzinsen helfen nicht, denn hier kommt ein Betrag in das Geldsystem und am Ende wird der selbe Betrag wieder entfernt. Der vorherige Fehlbetrag bleibt also bestehen. Vom Prinzip her könnte die Bank Kredite mit Negativzinsen vergeben, man müsste also weniger zurückzahlen, als man bekommen hat. Damit könnte sich der Überschuss an Zinsforderungen also ausgleichen lassen.

Anmerkung: Die Bank, die ich hier beschrieben habe, ist vom Prinzip eine Zentralbank. In der Realität gibt es aber zwei grundsätzlich verschiedene Arten von Banken, nämlich Zentralbanken und Geschäftsbanken. Außerdem gibt es zwei verschiedene Arten von Geld, nämlich Zentralbankgeld und Giralgeld. Darauf gehe ich aber in späteren Artikeln vielleicht näher ein.

Falls dir dieser Artikel gefallen hat, würde ich mich über eine kleine Unterstützung freuen.

Update 11.08.2020:

Es gibt eine Gegenposition zu dieser Darstellung, nämlich die, dass die Zinsen für die Kredite aus der bestehenden Geldmenge bezahlt werden können, da Geld ja ständig den Besitzer wechselt und innerhalb eines Jahres die komplette Geldmenge mehr als einmal ausgegeben und wieder vereinnahmt werden kann. Der Fachbegriff dafür ist die Umlaufgeschwindigkeit. Eine Umlaufgeschwindigkeit von 1 würde also bedeuten, dass innerhalb eines Jahres Jeder Euro/Dollar/Taler genau einmal den Besitzer wechselt. Bei 1,5 wird die Geldmenge jedes Jahr eineinhalbmal ausgegeben und damit auch wieder eingenommen.

Bei einem Faktor von 1,5 wäre die Umlaufgeschwindigkeit hoch genug, um alle Zinsen aus dem Geldumlauf bezahlen zu können.

In dieser Kritik steckt ein wichtiger, aber sehr einfach zu verstehender Umstand, der von vielen Menschen gerne vergessen wird, insbesondere auch von Politikern und Ökonomen, die es eigentlich besser wissen müssten: Die Ausgaben des Einen sind die Einnahmen des Anderen.

Oft rechnen wir so, als wäre das Geld nach einer Transaktion weg. Wenn beispielsweise argumentiert wird, wir könnten uns höhere Renten oder höhere Sozialhilfesätze etc. nicht leisten. Hier wird komischerweise davon ausgegangen, dass mit der Auszahlung der Renten dieses Geld quasi aus dem Wirtschaftskreislauf verschwindet, denn es wird ausgeblendet, dass die Rentner das Geld ja wieder ausgeben. Es sind also wieder neue Einnahmen (mit dem gleichen Geld) für die Unternehmen. Besonders in den unteren Einkommensbereichen, inklusive vieler Rentner und Empfänger von staatlichen Hilfen, wird jeder zusätzliche Euro sehr schnell wieder ausgegeben. Wer monatlich jeden Cent umdrehen muss, um über die Runden zu kommen, der wird in den meisten Fällen zusätzlich eingenommenes Geld nicht auf das Sparkonto legen, sondern für Neuanschaffung und Reparaturen ausgeben, die bisher aufgeschoben wurden, oder sich mal etwas gönnen: mal Essen gehen, oder mit frischen Zutaten selber kochen statt Fertigmahlzeit, ins Kino gehen etc.

Die Kritik sagt also: Die Zinsen, die wir monatlich an die Bank zahlen, sind ja wiederum die Gehälter der Bankangestellten, die Dividenden der Aktienbesitzer, die Miete für die Gebäude etc. Die Bankangestellten wiederum sind ja auch Kunden von weiteren Firmen, die wiederum Angestellte haben, die Kunden bei weiteren Firmen sind usw.

Wenn wir in unserem oberen Beispiel annehmen, der Figurenfan wäre Bankangestellter, würde also im letzten Jahr die 5.000 Taler als Lohn erhalten, könnte er davon weitere Holzfiguren kaufen. Die Firma könnte dann von den 10.000 Talern die noch ausstehen, 5.000 Taler an die Bank zahlen. Nun nehmen wir an, die Bank vernichtet dieses Geld nicht sondern nimmt es als Zinszahlung. Von diesen Zinseinnahmen bezahlt sie wiederum ihren Angestellten, der sich davon logischerweise weitere Figuren kauft. Die Firma nimmt also wieder 5.000 Taler ein und kann den Kredit abbezahlen. Mit dem Geld kann nun der restliche Kredit getilgt werden, wobei das Geld nun wirklich aus dem Kreislauf verschwindet. Wir sind also wieder bei Null angekommen.

Ist damit also das Problem gelöst? Meiner Ansicht nach nicht. Die Theorie geht davon aus, dass sich eben die komplexen Geldflüsse so verteilen, dass es wie magisch immer aufgeht. Wieder so ein Fall von falsch verstandener "unsichtbarer Hand"? Wenn die Zahl 1,5 stimmt, was passiert dann, wenn der Geldumlauf in einer Volkswirtschaft zeitweiwse unter 1,5 fällt? Ich gehe davon aus, dass ein Umlauffaktor von >1 den von mir beschriebenen Effekt abschwächen kann, aber nicht auflöst.

Beispielsweise gibt es die Annahme, dass das Verhältnis von Handelsvolumen in der Realwirtschaft zu dem der Finanzwirtschaft 1:40 beträgt. Wenn nun also die Umlaufgeschwindigkeit sich durch den vierzig mal größeren Finanzsektor ergibt, ist relativ klar, dass dieses Geld nicht beim Häuslebauer "vorbeikommt", der seinen Baukredit tilgen muss.

Bei meinen Recherchen habe ich bisher keine konkrete Herleitung oder genauere Beschreibung dieser Theorie gefunden. Hinweise nehme ich dankbar an.

Update: In einer ursprünglichen Version hatte sich ein Fehler eingeschlichen. Ich habe im letzten Jahr die Zinszahlung "vernichtet", und die Geldmenge auf Null gesetzt, was natürlich nicht stimmt. Die Zinszahlung bleibt bestehen und die Geldmenge ist nicht Null sondern 5.000 Taler, gegenüber Verbindlichkeiten von 10.000 Talern. Die Geldmenge ist also immer noch kleiner als die gesamten Verbindlichkeiten.

Interessanterweise ist mir dieser Fehler selbst aufgefallen, aber keinem meiner Kritiker. Das macht mich ein wenig traurig. Strengt euch bitte mehr an.